Khi giải ngân vốn đầu tư công năm 2025 đạt mức kỷ lục 675.000 tỷ đồng (tăng 23% so với 2024), cổ phiếu vật liệu xây dựng đang trở thành tâm điểm của dòng vốn đầu tư. Chu kỳ hạ tầng 2026-2030 với các dự án trọng điểm như sân bay Long Thành, cao tốc Bắc-Nam giai đoạn 2, và vành đai 3 TP.HCM tạo nền tảng tăng trưởng dài hạn cho nhóm ngành này. Bài viết phân tích cơ chế tác động từ đầu tư công đến định giá cổ phiếu, xác định doanh nghiệp có lợi thế cạnh tranh thực sự, và đưa ra khung đánh giá để phân biệt cơ hội thực chất với biến động ngắn hạn.

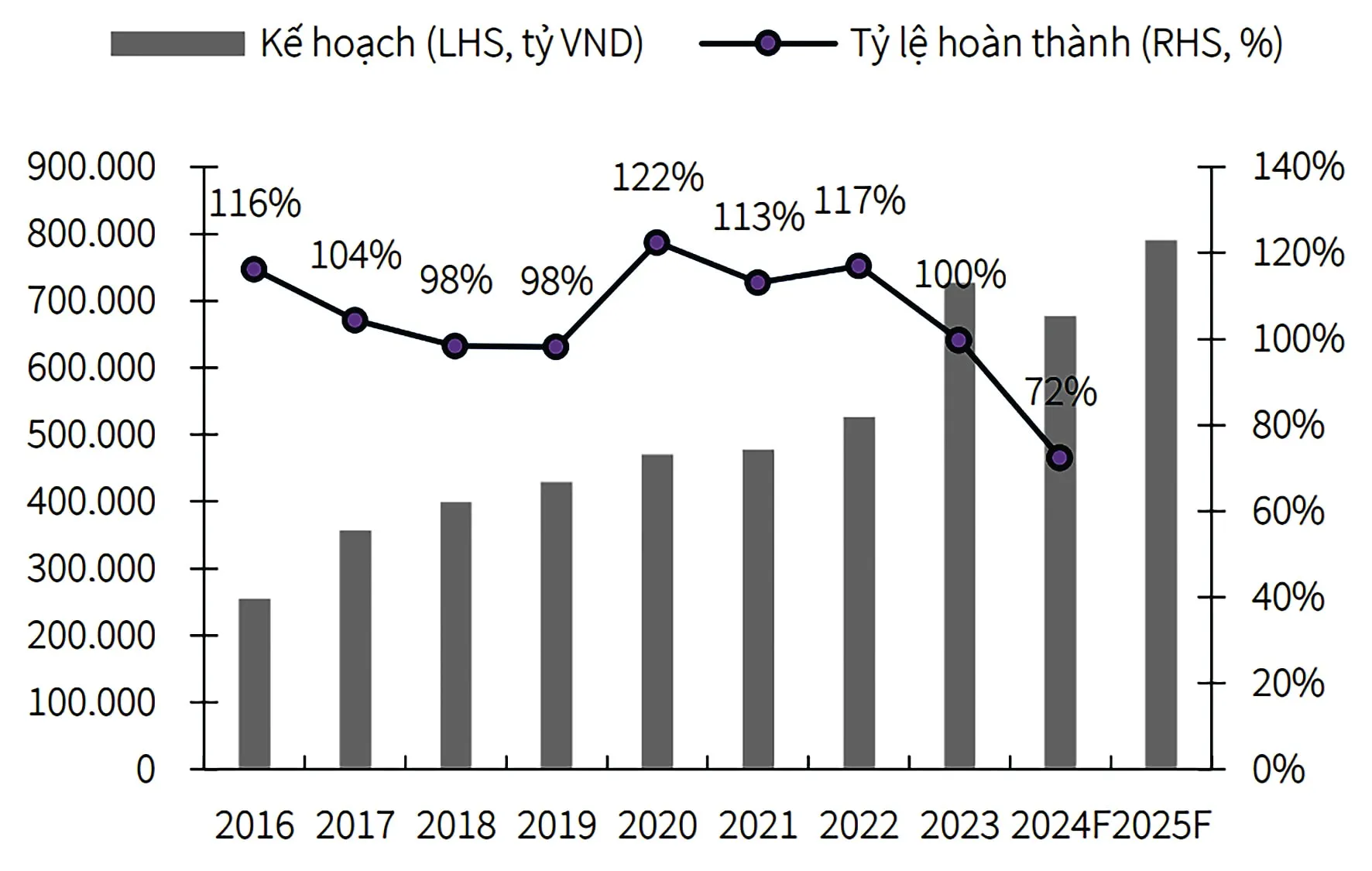

Biểu đồ giải ngân vốn đầu tư công qua các nămGiá trị giải ngân vốn đầu tư công 2021-2025 (Nguồn: Bộ Tài chính, KBSV)

Biểu đồ giải ngân vốn đầu tư công qua các nămGiá trị giải ngân vốn đầu tư công 2021-2025 (Nguồn: Bộ Tài chính, KBSV)

Cơ Chế Tác Động: Từ Giải Ngân Đến Doanh Thu Doanh Nghiệp

Theo số liệu Bộ Xây dựng, vật liệu xây dựng chiếm 60-70% tổng chi phí dự án hạ tầng, trong đó thép 25%, cát-đá 20%, nhựa đường 15%. Điều này có nghĩa mỗi 100 tỷ đồng giải ngân tạo ra 60-70 tỷ đồng nhu cầu trực tiếp cho VLXD. Với kế hoạch giải ngân 2026 dự kiến đạt 750.000 tỷ đồng, quy mô thị trường VLXD phục vụ hạ tầng có thể đạt 450.000-525.000 tỷ đồng.

Tuy nhiên, tác động không đồng đều. Dự án cao tốc tiêu thụ nhiều nhựa đường và đá dăm, trong khi dự án sân bay cần thép kết cấu và xi măng chất lượng cao. Sân bay Long Thành giai đoạn 1 ước tính cần 500.000 tấn thép, 2 triệu tấn xi măng, và 15 triệu m³ cát-đá. Doanh nghiệp nào có khả năng cung ứng đúng loại vật liệu, đúng thời điểm, và đúng vị trí địa lý sẽ chiếm lợi thế.

Yếu tố địa lý đặc biệt quan trọng. Chi phí vận chuyển cát-đá có thể chiếm 30-40% giá thành, nên doanh nghiệp có mỏ gần công trường (bán kính <50km) có lợi thế biên lợi nhuận 15-20% so với đối thủ. Đây là lý do DHA (Hóa An) với 3 mỏ đá tại Đồng Nai-Bình Dương được định giá cao hơn trung bình ngành.

Phân Tích Nguồn Cung: Điểm Nghẽn Và Cơ Hội

Khu vực phía Nam đang đối mặt tình trạng khan hiếm cát-đá do quy định khai thác chặt chẽ hơn. Theo Sở Tài nguyên Môi trường TP.HCM, nguồn cung cát hợp pháp chỉ đáp ứng 60% nhu cầu hiện tại. Khi các dự án lớn khởi công đồng loạt, mức chênh lệch này có thể lên 50-60%.

Trong bối cảnh này, doanh nghiệp sở hữu giấy phép khai thác dài hạn trở thành “người gác cổng” nguồn cung. VLB (Vĩnh Long) với 2 mỏ cát công suất 3 triệu m³/năm và DHA với tổng trữ lượng đá 150 triệu tấn đang ở vị thế đàm phán giá thuận lợi. Khi giá cát tăng 10%, biên lợi nhuận gộp của các doanh nghiệp này có thể tăng 3-4 điểm phần trăm do chi phí khai thác cố định.

Ngược lại, doanh nghiệp phụ thuộc nguồn cung bên ngoài (như một số nhà thầu xây dựng) sẽ chịu áp lực biên lợi nhuận khi giá vật liệu tăng nhanh hơn khả năng điều chỉnh giá hợp đồng.

Định Giá Cổ Phiếu: Phân Biệt Tăng Trưởng Thực Chất Và Kỳ Vọng

Thị trường thường định giá lại toàn bộ nhóm ngành khi có tin tích cực về đầu tư công. Tuy nhiên, mức độ hưởng lợi thực tế của từng doanh nghiệp khác biệt đáng kể.

HPG (Hòa Phát) với công suất thép 10 triệu tấn/năm và thị phần 30% thép xây dựng miền Bắc, dự kiến lợi nhuận quý II/2026 đạt 3.200 tỷ đồng (tăng 45% so với cùng kỳ 2025). Tăng trưởng này đến từ cả khối lượng (sản lượng tăng 18%) và giá bán (tăng 8% do cầu nội địa phục hồi). P/E forward 8.5x thấp hơn trung bình ngành 10.2x, phản ánh định giá hợp lý với triển vọng tăng trưởng.

HT1 (Hà Tiên 1) với 3 nhà máy xi măng công suất 6.5 triệu tấn/năm tập trung miền Tây-Nam Bộ, hưởng lợi trực tiếp từ cao tốc Cần Thơ-Cà Mau và vành đai 3. Tuy nhiên, P/E 12.8x cao hơn HPG do quy mô nhỏ hơn và thanh khoản thấp. Nhà đầu tư cần cân nhắc premium này có xứng đáng với tiềm năng tăng trưởng địa phương hay không.

PLC (Petrolimex) với mảng nhựa đường chiếm 15% doanh thu, hưởng lợi từ các dự án cao tốc. Nhưng biên lợi nhuận mảng này chỉ 4-5% (thấp hơn nhiều so với xăng dầu 8-10%), nên tác động đến EPS tổng thể hạn chế. Định giá cổ phiếu chủ yếu phụ thuộc mảng xăng dầu, không phải VLXD.

Rủi Ro Cần Lưu Ý

Rủi ro giá nguyên liệu đầu vào: Khi nhu cầu tăng đột biến, giá quặng sắt, than cốc, clinker có thể tăng nhanh hơn giá bán thành phẩm. Doanh nghiệp không có hợp đồng dài hạn với nhà cung cấp nguyên liệu sẽ chịu áp lực biên lợi nhuận. HPG với mỏ quặng tại Úc và nhà máy gang thép tích hợp có lợi thế kiểm soát chi phí hơn các doanh nghiệp chỉ sản xuất thép thành phẩm.

Rủi ro tiến độ dự án: Giải ngân chậm hoặc dự án tạm dừng (do giải phóng mặt bằng, thủ tục pháp lý) sẽ làm nhu cầu VLXD không đạt kỳ vọng. Cao tốc Bắc-Nam giai đoạn 1 đã gặp chậm tiến độ 6-12 tháng tại một số đoạn, ảnh hưởng doanh thu các nhà cung cấp vật liệu.

Rủi ro thanh khoản cổ phiếu: Nhiều mã midcap/smallcap trong nhóm VLXD có thanh khoản thấp (<500 triệu đồng/phiên). Khi thị trường điều chỉnh, nhà đầu tư có thể khó thoát lệnh với giá mong muốn. Đây là lý do dòng vốn tập trung vào các mã bluechip như HPG, HT1 dù P/E cao hơn.

Chiến Lược Đầu Tư Phân Tầng

Nhóm cốt lõi (50-60% danh mục): HPG, HT1 – doanh nghiệp có lịch sử tăng trưởng ổn định, thanh khoản cao, khả năng cung ứng cho dự án lớn đã được chứng minh. Phù hợp nhà đầu tư ưu tiên an toàn, kỳ vọng sinh lời 15-20%/năm.

Nhóm tăng trưởng (30-40% danh mục): DHA, VLB – doanh nghiệp có lợi thế nguồn cung khan hiếm (mỏ đá, cát), tiềm năng tăng giá mạnh khi nhu cầu tăng đột biến. Rủi ro cao hơn do phụ thuộc tiến độ dự án cụ thể và biến động giá vật liệu. Kỳ vọng sinh lời 25-35%/năm nhưng có thể biến động mạnh.

Nhóm theo dõi (0-10% danh mục): CTD, FCN, CII, LCG – doanh nghiệp có tiềm năng nhưng chưa có catalyst rõ ràng hoặc thanh khoản thấp. Chỉ mua khi có tín hiệu kỹ thuật đột phá hoặc thông tin dự án cụ thể.

Theo Nguyễn Hồng Khanh (OCBS): “Dòng tiền chưa lan tỏa mạnh sang midcap/smallcap. Nhà đầu tư cần chọn lọc mã có nền tảng cơ bản tốt và theo dõi sát thanh khoản, tín hiệu kỹ thuật, tiến độ giải ngân.”

Chu kỳ đầu tư công 2026-2030 tạo nền tảng tăng trưởng cho cổ phiếu vật liệu xây dựng, nhưng cơ hội không phân phối đều. Doanh nghiệp có lợi thế nguồn cung, vị trí địa lý, và khả năng kiểm soát chi phí sẽ tăng trưởng vượt trội. Nhà đầu tư cần chuyển từ tư duy “mua theo ngành” sang phân tích từng doanh nghiệp dựa trên năng lực thực thi, chuỗi cung ứng, và khả năng tham gia dự án cụ thể.

Ngày Cập Nhật 09/03/2026 by Minh Anh