Trong bối cảnh thị trường tài chính đầy biến động, việc xác định cổ phiếu ngành thép được định giá thấp hơn giá trị nội tại là chìa khóa để nhà đầu tư khôn ngoan nắm bắt cơ hội sinh lời. Các cổ phiếu này, khi giá của chúng chưa phản ánh đầy đủ giá trị cơ bản, hứa hẹn mang lại tỷ suất sinh lời vượt trội so với mức rủi ro chấp nhận. Bài phân tích này đi sâu vào giá trị thực của các doanh nghiệp thép, làm sáng tỏ tại sao chúng có thể là lựa chọn đầu tư hấp dẫn ở thời điểm hiện tại.

Nội dung này tập trung phân tích chuyên sâu về cổ phiếu ngành thép, với mục tiêu cung cấp cái nhìn toàn diện và đáng tin cậy cho các nhà đầu tư đang tìm kiếm những cơ hội tiềm ẩn. Chúng tôi sẽ khám phá các yếu tố định giá quan trọng, xu hướng thị trường quốc tế và trong nước, cùng những lợi thế cạnh tranh độc đáo của ngành thép Việt Nam. Đặc biệt, các cổ phiếu ngành thép sẽ được mổ xẻ qua lăng kính của các chỉ số tài chính như P/E và P/B, cùng với phân tích về tăng trưởng kép hàng năm (CAGR). Bên cạnh đó, chúng tôi sẽ điểm qua các yếu tố vĩ mô và vi mô ảnh hưởng đến triển vọng của ngành, từ đó đưa ra nhận định về tiềm năng tăng trưởng trong tương lai.

Phân Tích Định Giá Cổ Phiếu Ngành Thép: So Sánh Các Chỉ Số P/E và P/B

Định giá cổ phiếu là quá trình xác định giá trị thực của một doanh nghiệp. Trong ngành thép, các chỉ số P/E (Price-to-Earnings Ratio) và P/B (Price-to-Book Ratio) là những công cụ phổ biến được sử dụng để đánh giá xem cổ phiếu có đang được định giá hợp lý, cao hay thấp so với giá trị nội tại và mặt bằng chung của thị trường.

Hệ Số P/E: Đo Lường Mức Độ Hấp Dẫn Dựa Trên Lợi Nhuận

Hệ số P/E, hay Tỷ lệ Giá trên Thu nhập mỗi cổ phiếu (EPS), cho biết nhà đầu tư sẵn sàng chi bao nhiêu cho mỗi đồng lợi nhuận mà công ty tạo ra. Một cổ phiếu ngành thép có P/E thấp hơn so với mức trung bình lịch sử của chính nó, hoặc so với các công ty cùng ngành và chỉ số VN-Index, thường được xem là đang được định giá rẻ. Theo phân tích tại thời điểm ngày 28/01/2022, cổ phiếu HPG có P/E là 5,47 lần và HSG là 3,42 lần. So với P/E bình quân 3 năm của chính HPG (8 lần) và HSG (9,46 lần), mức P/E này thấp hơn đáng kể, lần lượt là 46,2% và 1,76 lần.

Khi so sánh với P/E bình quân 3 năm gần nhất của ngành tài nguyên cơ bản (thép) là 12,5 lần theo FiinGroup, HPG (5,47 lần) và HSG (3,42 lần) đều cho thấy sự chênh lệch rõ rệt, thấp hơn lần lượt 1,29 lần và 2,65 lần. So với P/E bình quân của VN-Index là 16,93 lần, HPG và HSG còn thấp hơn tới 3,95 lần. Ngay cả khi so với 8 cổ phiếu hàng đầu ở các ngành tiềm năng khác, P/E của HPG và HSG vẫn thấp hơn từ 3,2 đến 5,7 lần. Điều này củng cố lập luận rằng cổ phiếu ngành thép đang có dấu hiệu bị định giá thấp.

Hệ Số P/B: Đánh Giá Giá Trị Dựa Trên Tài Sản

Hệ số P/B, hay Tỷ lệ Giá trên Giá trị Sổ sách mỗi cổ phiếu, đo lường mức giá thị trường của cổ phiếu so với giá trị tài sản ròng (tài sản trừ đi nợ phải trả) trên mỗi cổ phiếu. Tỷ lệ P/B càng thấp cho thấy cổ phiếu càng rẻ, vì nhà đầu tư đang trả ít hơn cho mỗi đồng giá trị tài sản mà công ty sở hữu. Tại ngày 28/01/2022, giá cổ phiếu HPG là 42.200 đồng và HSG là 30.350 đồng. Tương ứng, giá trị sổ sách (B) của HPG là 20.295 đồng và HSG là 21.835 đồng.

Qua đó, P/B của HPG là 2,08 lần và HSG là 1,39 lần. Nếu so sánh với P/B bình quân của VN-Index là 2,59 lần, cả hai cổ phiếu ngành thép này đều thấp hơn 1,9 lần. Một điểm đáng chú ý khác là tiềm năng chia cổ tức. HPG có khả năng chia cổ tức tới 100% và HSG là 128%, cho thấy khả năng sinh lời trực tiếp cho cổ đông ngay cả khi giá cổ phiếu chưa tăng mạnh.

Phân Tích Hiệu Suất Tăng Trưởng Kép Hàng Năm (CAGR) Của Cổ Phiếu Thép

Khi xem xét hiệu quả đầu tư dài hạn, Tỷ lệ Tăng trưởng Kép Hàng năm (CAGR) là một chỉ số quan trọng. CAGR phản ánh tốc độ tăng trưởng trung bình của một khoản đầu tư trong một khoảng thời gian xác định, loại bỏ ảnh hưởng của sự biến động ngắn hạn. Nhà đầu tư khôn ngoan luôn nhìn vào bức tranh dài hạn để đưa ra quyết định đầu tư sáng suốt.

Trong 10 năm qua, mặc dù giá cổ phiếu HPG và HSG đã có những đợt điều chỉnh đáng kể (giảm 27-40% trong 3 tháng gần đây), cả hai mã này vẫn ghi nhận CAGR vượt trội. Cụ thể, HPG đạt CAGR 42,9%/năm và HSG đạt 35,8%/năm. Mức tăng trưởng này cao hơn đáng kể so với CAGR của VN-Index (14,8%/năm) và so với 8 cổ phiếu đầu ngành ở các lĩnh vực tiềm năng khác (25,9%/năm). Điều này cho thấy khả năng phục hồi và tăng trưởng bền vững của các doanh nghiệp thép hàng đầu Việt Nam trong dài hạn, bất chấp những biến động ngắn hạn của thị trường giá thép thế giới.

Biến Động Giá Thép Thế Giới và Tác Động Đến Lợi Nhuận Doanh Nghiệp

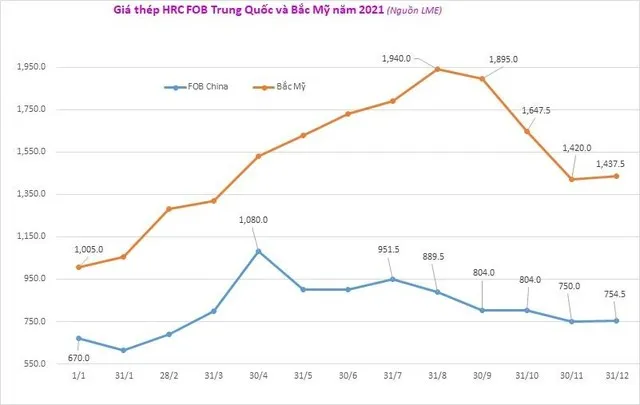

Sự biến động của giá thép trên thị trường quốc tế có ảnh hưởng trực tiếp đến lợi nhuận của các doanh nghiệp ngành thép. Giá thép HRC (thép cuộn cán nóng) FOB Trung Quốc, một chỉ báo quan trọng, đã có những biến động mạnh trong năm 2021. Đầu năm 2021, giá HRC ở mức 670 USD/tấn, tăng 61,2% lên đỉnh 1.080 USD/tấn vào đầu tháng 5. Sau đó, giá có xu hướng giảm dần, kết thúc năm ở mức 754,5 USD/tấn, thấp hơn 30,1% so với đỉnh nhưng vẫn cao hơn 12,6% so với đầu năm.

Biểu đồ giá thép HRC FOB Trung Quốc

Biểu đồ giá thép HRC FOB Trung Quốc

Tại Mỹ, giá HRC cũng tăng mạnh trong nửa đầu năm, từ 1.000 USD/tấn lên đỉnh 1.940 USD/tấn vào cuối tháng 8, trước khi giảm xuống 1.437,5 USD/tấn vào cuối năm. Những biến động này buộc các công ty thép phải lập dự phòng cho giảm giá hàng tồn kho, với HPG là 149 tỷ đồng và HSG là 161,8 tỷ đồng.

Phân Tích Lợi Nhuận EPS và ROE Theo Quý

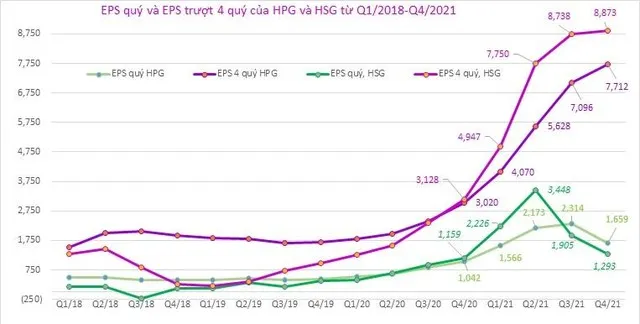

Dù có những biến động giá thép, lợi nhuận sau thuế trên mỗi cổ phiếu (EPS) của các doanh nghiệp thép vẫn cho thấy sự tăng trưởng khả quan. Trong Quý I và Quý II/2021, EPS của cả HPG và HSG đều tăng trưởng tốt. Mặc dù Quý IV/2021 ghi nhận sự sụt giảm so với quý trước đó, EPS trượt 4 quý của HPG và HSG vẫn tăng trưởng mạnh mẽ trong 3 năm qua. Tính đến ngày 31/12/2021, EPS trượt 4 quý của HPG đạt 7.712 đồng/cổ phiếu và HSG là 8.873 đồng/cổ phiếu.

Biểu đồ EPS trượt 4 quý của HPG và HSG

Biểu đồ EPS trượt 4 quý của HPG và HSG

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cũng là một điểm sáng. ROE của HPG đạt 46,1%/năm và HSG đạt 48,9%/năm, cao hơn đáng kể so với các cổ phiếu tăng trưởng trong ngành chứng khoán, ngân hàng và phân đạm. Điều này cho thấy hiệu quả hoạt động và khả năng tạo lợi nhuận vượt trội của các doanh nghiệp thép.

Xu Hướng Giá Thép Tích Cực Từ Đầu Năm 2022

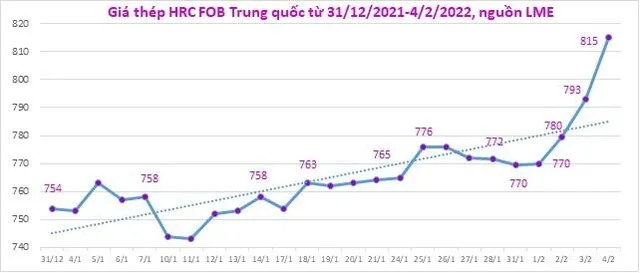

Đầu năm 2022, thị trường thép quốc tế cho thấy những dấu hiệu phục hồi rõ rệt. Theo dữ liệu từ LME (Sở Giao dịch Kim loại Luân Đôn), từ ngày 1/1 đến 4/2/2022, giá thép HRC FOB Trung Quốc đã tăng 8,1% từ 754 USD/tấn lên 815 USD/tấn. Xu hướng tăng giá này cũng được ghi nhận tại Bắc và Tây Âu, nơi giá tăng 14,38% từ 960 USD/tấn lên 1.098 USD/tấn trong cùng khoảng thời gian.

Biểu đồ giá thép HRC FOB Trung Quốc đầu năm 2022

Biểu đồ giá thép HRC FOB Trung Quốc đầu năm 2022

Tại Việt Nam, giá thép cuộn CB240 Hòa Phát cũng ghi nhận mức tăng 2,9% từ 16,25 triệu đồng/tấn lên 16,72 triệu đồng/tấn trong giai đoạn từ cuối tháng 12/2021 đến đầu tháng 2/2022. Các hợp đồng tương lai HRC 12 tháng tới trên LME cho thấy xu hướng giá đi ngang sau giai đoạn tăng trong tháng 1 và 2/2022, cho thấy sự ổn định dự kiến của giá thép trong trung hạn.

Biểu đồ giá thép CB240 Hòa Phát

Biểu đồ giá thép CB240 Hòa Phát

Các Lợi Thế Cạnh Tranh Giúp Ngành Thép Việt Nam Vượt Trội

Ngành thép Việt Nam sở hữu nhiều lợi thế cạnh tranh chiến lược, giúp các doanh nghiệp trong nước vững vàng trên thị trường quốc tế và trong nước.

Chi Phí Sản Xuất Cạnh Tranh

Chi phí sản xuất thép tại Việt Nam được ghi nhận thấp hơn từ 20-22% so với các khu vực như EU và Mỹ. Theo VCBS, giá thành sản xuất thép lò BOF (phổ biến tại Việt Nam) chỉ khoảng 12 triệu đồng/tấn, thấp hơn đáng kể so với lò EAF (phổ biến tại EU và Mỹ). Sự chênh lệch về giá điện, phí carbon và quy định môi trường khiến chi phí sản xuất thép tại EU cao hơn ít nhất 140-160 USD/tấn so với Việt Nam.

Tận Dụng Hiệu Quả Các Hiệp Định Thương Mại Tự Do (FTA)

Việt Nam đã ký kết 15 FTA, bao gồm các hiệp định quan trọng như EVFTA (với EU), UKVFTA (với Anh), CPTPP, Á Âu (VCEFT), RCEP. Các hiệp định này mang lại ưu đãi về thuế quan và điều kiện thương mại thuận lợi, giúp doanh nghiệp thép Việt Nam mở rộng thị trường xuất khẩu và nâng cao khả năng cạnh tranh.

Vượt Qua Các Rào Cản Thương Mại và Thuế Nhập Khẩu

Mặc dù đối mặt với thuế nhập khẩu thép cao ở nhiều quốc gia (25% tại Mỹ, 15% tại Việt Nam) và hạn ngạch của EU, các doanh nghiệp Việt Nam vẫn có chiến lược để tiếp cận thị trường. EU áp dụng hạn ngạch cho thép nhập khẩu, với quota 2 triệu tấn/năm cho Việt Nam và các nước khác trong 3 năm tới. Doanh nghiệp Việt Nam cũng được miễn áp dụng phí carbon cho thép nhập khẩu đến hết năm 2025.

Nguồn Cung Thép Trung Quốc Bị Hạn Chế

Với cam kết cắt giảm 18% lượng khí thải carbon và các quy định môi trường nghiêm ngặt, Trung Quốc đang giảm sản lượng thép. Chính sách cắt bỏ hoàn toàn chính sách hoàn thuế xuất khẩu 13% cho 23 mặt hàng thép từ tháng 5/2021 cũng khiến xuất khẩu thép của Trung Quốc giảm, tạo điều kiện thuận lợi cho các doanh nghiệp Việt Nam thâm nhập các thị trường như Mỹ, EU và Trung Quốc.

Nhu Cầu Thép Tăng Vọt Nhờ Gói Kích Thích Kinh Tế

Nhiều quốc gia đang triển khai các gói kích thích kinh tế khổng lồ sau đại dịch, thúc đẩy nhu cầu về vật liệu xây dựng, trong đó có thép. Tại Mỹ, gói kích thích cho cơ sở hạ tầng là 1.200 tỷ USD và đang xem xét gói bổ sung 1.700 tỷ USD. EU cũng có gói hỗ trợ 1.500 tỷ USD.

Triển Vọng Thị Trường Thép Trong Nước: Tăng Trưởng Bền Vững

Thị trường thép trong nước được dự báo sẽ tăng trưởng mạnh mẽ trong năm 2022 và ba năm tới nhờ vào các yếu tố sau:

Đầu Tư Công Mạnh Mẽ

Chính phủ Việt Nam đang quyết liệt đẩy mạnh giải ngân đầu tư công với quy mô lớn chưa từng có. Gói hỗ trợ, kích thích kinh tế sau đại dịch trị giá 350.000 tỷ đồng, trong đó riêng xây dựng cơ sở hạ tầng là 150.000 tỷ đồng, kết hợp với ngân sách hiện có sẽ giúp chi tiêu công năm 2022 tăng 38% so với năm trước.

Phục Hồi Ngành Bất Động Sản

Các dự án nhà ở bị tạm hoãn trong thời kỳ giãn cách đang được đẩy mạnh. Nguồn cung căn hộ năm 2022 và 2023 dự kiến tăng từ 67-70% so với năm 2021. Sự phát triển của bất động sản, cùng với đầu tư hạ tầng và hoàn thiện luật pháp về xây dựng, nhà đất, đầu tư công, sẽ thúc đẩy nhu cầu thép trong nước.

Dòng Vốn Đầu Tư Nước Ngoài Tăng Cao

Việt Nam đang thu hút mạnh mẽ dòng vốn đầu tư nước ngoài (FDI) dịch chuyển từ Trung Quốc sau đại dịch. Với sự ổn định chính trị, chi phí nhân công cạnh tranh và vị trí địa kinh tế thuận lợi, giá thuê đất tại Việt Nam thấp hơn khoảng 25-33% so với các nước trong khu vực như Thái Lan, Indonesia, Malaysia.

Dự Báo Tăng Trưởng Thị Trường

Theo VSA, giá thép dự kiến sẽ được duy trì ổn định trong năm 2022. MBKE dự báo thị trường thép nội địa sẽ tăng trưởng 15-20% trong năm 2022.

Nhận Định Tổng Quan Về Cổ Phiếu Ngành Thép

Năm 2022 được dự báo sẽ tiếp tục là một năm thành công cho ngành thép, dù có thể không đạt được mức tăng trưởng đột phá như năm 2021. Giá cổ phiếu ngành thép, đặc biệt là các mã đầu ngành, đã có dấu hiệu bị bán quá mức trong ba tháng gần đây do lo ngại giá thép giảm. Tuy nhiên, với xu hướng tăng giá thép rõ ràng từ đầu năm 2022 và dự báo tích cực cho cả năm, giá cổ phiếu thép được kỳ vọng sẽ dần được định giá lại về giá trị thực, với P/E tiến về mức trung bình của 3-4 năm gần nhất.

Rủi ro lớn nhất đối với nhà đầu tư cổ phiếu ngành thép là sự biến động khó lường của giá nguyên liệu và giá thép thành phẩm. Để hạn chế rủi ro, chiến lược đầu tư vào các cổ phiếu dẫn đầu ngành và đang được định giá thấp là lựa chọn tối ưu. Các doanh nghiệp này không chỉ có nền tảng tài chính vững chắc mà còn sở hữu lợi thế cạnh tranh bền vững, sẵn sàng đón đầu cơ hội tăng trưởng của thị trường.

Kết Luận

Phân tích sâu sắc về các chỉ số định giá, hiệu suất tài chính và các yếu tố vĩ mô cho thấy cổ phiếu ngành thép Việt Nam đang sở hữu những tiềm năng đầu tư hấp dẫn. Với P/E và P/B thấp hơn mặt bằng chung, CAGR ấn tượng và các lợi thế cạnh tranh vững chắc, ngành thép đang cho thấy khả năng phục hồi và tăng trưởng mạnh mẽ. Dù vẫn tồn tại những rủi ro về biến động giá, việc tập trung vào các doanh nghiệp đầu ngành với định giá thấp là con đường để nhà đầu tư hiện thực hóa lợi nhuận bền vững trong tương lai.

Ngày Cập Nhật 02/01/2026 by Minh Anh