Trong sản xuất kinh doanh, bảng định mức tiêu hao nguyên vật liệu là công cụ then chốt giúp doanh nghiệp kiểm soát chi phí, tối ưu nguồn lực và đảm bảo hiệu quả sản xuất. Bài viết này cung cấp phương pháp tính toán chuẩn, các mẫu bảng thực tế và cách áp dụng vào quy trình quản lý kho hàng.

Định mức nguyên vật liệu là gì?

dinh-muc-nguyen-vat-lieu-la-gi

dinh-muc-nguyen-vat-lieu-la-gi

Định mức nguyên vật liệu (BOM – Bill of Materials) là danh sách chi tiết các nguyên liệu thô, thành phần và linh kiện cần thiết để sản xuất một đơn vị sản phẩm hoàn chỉnh trong điều kiện kỹ thuật và tổ chức sản xuất cụ thể.

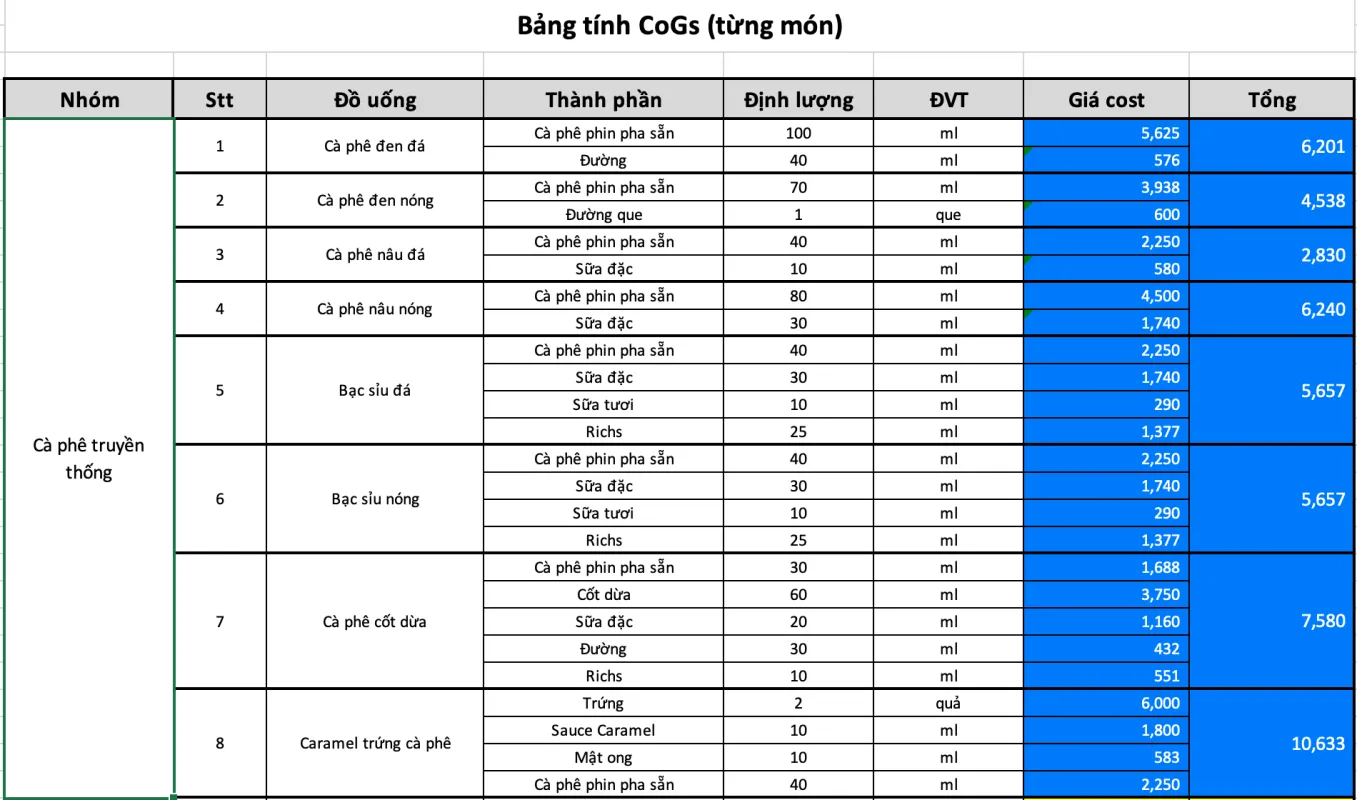

Trong ngành F&B, định mức được tính dựa trên công thức chế biến chuẩn cho từng món ăn. Ví dụ, một ly cà phê sữa đá cần 20g cà phê, 30ml sữa đặc, 150g đá và 10g đường — đây chính là định mức nguyên vật liệu của sản phẩm đó.

Tại sao doanh nghiệp cần bảng định mức tiêu hao nguyên vật liệu?

Bảng định mức mang lại giá trị thực tế cho hoạt động sản xuất:

Lập kế hoạch mua hàng chính xác: Khi biết rõ cần 4.3kg thép để sản xuất 100 sản phẩm, bộ phận mua hàng đặt đơn đúng số lượng, tránh dư thừa hoặc thiếu hụt gây gián đoạn sản xuất.

Tính giá thành sản phẩm: Với định mức cụ thể, doanh nghiệp tính toán được chi phí nguyên vật liệu chiếm bao nhiêu phần trăm trong tổng giá thành, từ đó định giá bán hợp lý và đảm bảo lợi nhuận.

Kiểm soát hao hụt: So sánh định mức lý thuyết với thực tế tiêu hao giúp phát hiện lãng phí, thất thoát hoặc vấn đề trong quy trình sản xuất. Nếu định mức là 4.3kg nhưng thực tế dùng 5kg, cần kiểm tra nguyên nhân: lỗi máy móc, kỹ năng công nhân hay chất lượng nguyên liệu đầu vào.

Tối ưu tồn kho: Dựa vào định mức và kế hoạch sản xuất, doanh nghiệp duy trì mức tồn kho an toàn, giảm chi phí lưu kho và rủi ro hàng tồn ứ đọng.

Công thức tính định mức chi phí nguyên vật liệu

cach-tinh-dinh-muc-nguyen-vat-lieu

cach-tinh-dinh-muc-nguyen-vat-lieu

Để xác định chi phí nguyên vật liệu cho một đơn vị sản phẩm, áp dụng công thức:

Định mức chi phí NVL = Định mức lượng × Định mức giá

Định mức lượng bao gồm:

- Lượng nguyên vật liệu hữu ích (tạo thành sản phẩm)

- Hao hụt kỹ thuật (phoi, mùn cưa, bay hơi…)

- Dự phòng sản phẩm lỗi (tỷ lệ phế phẩm chấp nhận được)

Định mức giá tính theo:

- Giá mua thực tế (đã trừ chiết khấu, giảm giá)

- Chi phí vận chuyển, bốc xếp

- Chi phí bảo quản (nếu có)

Ví dụ thực tế: Sản xuất 1 chi tiết cơ khí

- Nguyên vật liệu hữu ích: 4.0kg thép

- Hao hụt gia công (phoi, mài): 0.2kg

- Dự phòng phế phẩm (2%): 0.1kg

- Định mức lượng = 4.3kg

Giá mua thép: 25,000đ/kg (đã trừ chiết khấu 5%)

Chi phí vận chuyển phân bổ: 2,000đ/kg

Định mức giá = 27,000đ/kg

→ Chi phí NVL cho 1 sản phẩm = 4.3kg × 27,000đ = 116,100đ

Quy trình lập bảng định mức tiêu hao nguyên vật liệu

Bước 1: Phân tích sản phẩm

Xác định cấu trúc sản phẩm (BOM structure): sản phẩm gồm những bộ phận nào, mỗi bộ phận cần nguyên liệu gì. Với sản phẩm phức tạp, tạo BOM đa cấp (multi-level BOM) để theo dõi từng thành phần con.

Bước 2: Sản xuất mẫu và đo lường

Thực hiện sản xuất thử nghiệm với điều kiện chuẩn: máy móc hoạt động tốt, công nhân có tay nghề, nguyên liệu đạt chất lượng. Đo đạc chính xác lượng nguyên vật liệu tiêu hao, ghi nhận cả phần hao hụt.

Lặp lại ít nhất 3-5 lần để có số liệu trung bình đáng tin cậy. Nếu kết quả dao động lớn, cần kiểm tra lại quy trình hoặc thiết bị.

Bước 3: Xác định hệ số hao hụt

Phân loại hao hụt:

- Hao hụt kỹ thuật: Không thể tránh khỏi (phoi cắt, bay hơi, co ngót). Tính dựa trên đặc tính vật liệu và công nghệ gia công.

- Hao hụt tổ chức: Do quản lý, vận chuyển, bảo quản (rơi vãi, hư hỏng). Cần giảm thiểu qua cải tiến quy trình.

Hệ số hao hụt = (Lượng hao hụt / Lượng hữu ích) × 100%

Bước 4: Tính toán sản phẩm lỗi

Dựa vào dữ liệu lịch sử, xác định tỷ lệ phế phẩm trung bình. Ví dụ, nếu tỷ lệ lỗi là 2%, định mức cần cộng thêm 2% để đảm bảo đủ nguyên liệu cho sản lượng đạt yêu cầu.

Phân tích nguyên nhân lỗi: do nguyên liệu, máy móc hay con người. Đưa ra biện pháp khắc phục để giảm tỷ lệ này theo thời gian.

Bước 5: Xác định giá nguyên vật liệu

Sử dụng giá mua bình quân gia quyền hoặc giá mua gần nhất, tùy chính sách kế toán. Cập nhật định kỳ khi giá thị trường biến động đáng kể (>5%).

Với nguyên vật liệu nhập khẩu, tính cả chi phí thuế, phí hải quan và tỷ giá hối đoái.

Mẫu bảng định mức tiêu hao nguyên vật liệu

bang-dinh-muc-nguyen-vat-lieu-1

bang-dinh-muc-nguyen-vat-lieu-1

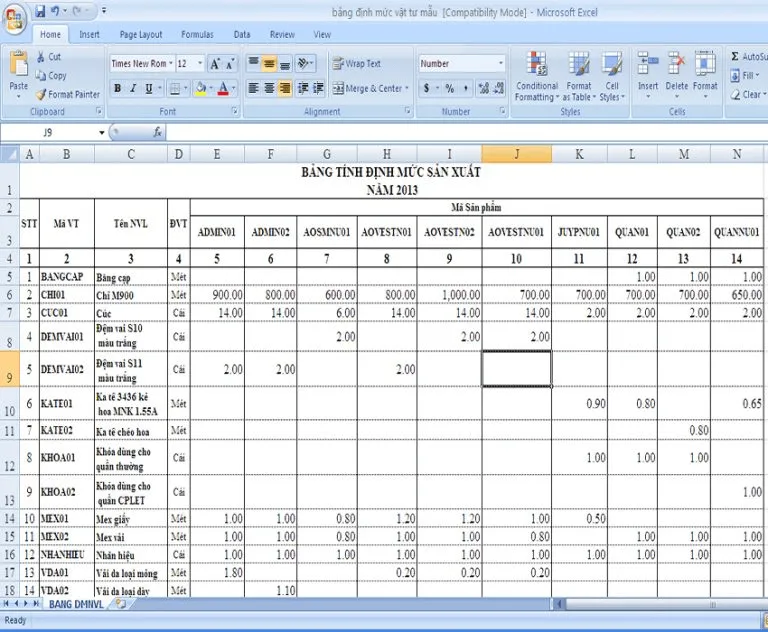

Bảng định mức cơ bản cho sản xuất:

bang-dinh-muc-nguyen-vat-lieu-2

bang-dinh-muc-nguyen-vat-lieu-2

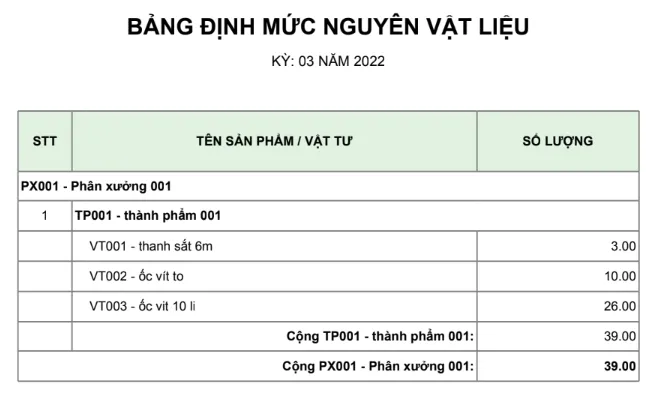

Mẫu định mức cho ngành F&B:

bang-dinh-muc-nguyen-vat-lieu-3

bang-dinh-muc-nguyen-vat-lieu-3

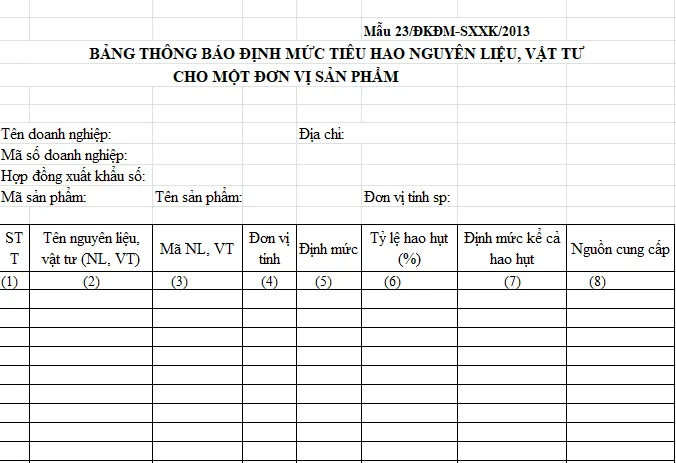

Bảng định mức tiêu hao theo mẫu Bộ Tài chính:

bang-dinh-muc-tieu-hao-nguyen-vat-lieu

bang-dinh-muc-tieu-hao-nguyen-vat-lieu

Tải mẫu bảng định mức tiêu hao nguyên vật liệu miễn phí

Lưu ý khi áp dụng bảng định mức tiêu hao nguyên vật liệu

Rà soát định kỳ: Công nghệ sản xuất thay đổi, máy móc nâng cấp hoặc nguyên vật liệu mới có thể làm thay đổi định mức. Rà soát ít nhất 6 tháng/lần hoặc khi có thay đổi lớn trong quy trình.

Phân biệt định mức lý thuyết và thực tế: Định mức lý thuyết là mục tiêu, định mức thực tế phản ánh hiện trạng. Chênh lệch giữa hai con số cho thấy tiềm năng cải tiến.

Gắn với hệ thống quản lý: Bảng định mức cần tích hợp với phần mềm ERP/MRP để tự động tính toán nhu cầu nguyên vật liệu, tạo đơn mua hàng và theo dõi tiêu hao thực tế.

Đào tạo nhân viên: Người thực hiện sản xuất cần hiểu rõ định mức để tuân thủ. Khi phát hiện tiêu hao vượt định mức, báo cáo ngay để xử lý kịp thời.

Việc xây dựng và duy trì bảng định mức tiêu hao nguyên vật liệu chính xác giúp doanh nghiệp kiểm soát chi phí hiệu quả, giảm lãng phí và nâng cao khả năng cạnh tranh. Kết hợp với công nghệ quản lý kho hiện đại, doanh nghiệp có thể tối ưu hóa toàn bộ chuỗi cung ứng từ mua hàng đến sản xuất.

phan-mem-seeact-wms

phan-mem-seeact-wms

Ngày Cập Nhật 07/03/2026 by Minh Anh