Trong bối cảnh thị trường chứng khoán Việt Nam có nhiều biến động, diễn biến của cổ phiếu Hòa Phát (HPG) luôn nhận được sự quan tâm đặc biệt từ giới đầu tư. Bài viết này đi sâu phân tích các yếu tố ảnh hưởng đến giá cổ phiếu, đặc biệt là dựa trên báo cáo sản lượng và bán hàng quý III/2025, cùng với những dự báo về triển vọng ngành thép, qua đó cung cấp cái nhìn toàn diện cho nhà đầu tư muốn tìm hiểu về cổ phiếu của thép hòa phát.

Ngành thép Việt Nam đang chứng kiến sự phục hồi mạnh mẽ sau giai đoạn suy thoái kéo dài hai năm. Các tín hiệu tích cực từ nhu cầu nội địa gia tăng, việc đẩy mạnh đầu tư công và sự ổn định trở lại của giá thép thế giới là những yếu tố then chốt. Tuy nhiên, áp lực từ chính sách bảo hộ thương mại tại các thị trường xuất khẩu lớn vẫn là một thách thức không nhỏ đối với các doanh nghiệp trong nước.

Sản xuất thép tại Việt Nam, với các doanh nghiệp đầu ngành như Tập đoàn Hòa Phát, đã cho thấy khả năng thích ứng và phát triển ấn tượng. Việc nắm bắt được các yếu tố vĩ mô và vi mô này là điều cần thiết để đánh giá đúng tiềm năng của cổ phiếu HPG.

Diễn Biến Sản Xuất và Bán Hàng Quý III/2025 Của Hòa Phát

Trong quý III năm 2025, Tập đoàn Hòa Phát đã công bố những số liệu sản xuất và bán hàng đáng chú ý. Sản lượng thép thô đạt 2,8 triệu tấn, thể hiện mức tăng trưởng ấn tượng 14% so với quý II và 35% so với cùng kỳ năm 2024. Điều này cho thấy năng lực sản xuất ngày càng được củng cố và mở rộng của tập đoàn.

Tổng sản lượng bán hàng các loại, bao gồm HRC (thép cuộn cán nóng), thép xây dựng, thép chất lượng cao và phôi thép, đạt 2,5 triệu tấn. Dù có sự sụt giảm nhẹ 4% so với quý trước, con số này vẫn ghi nhận mức tăng trưởng khả quan 21% so với cùng kỳ năm 2024. Sự tăng trưởng này phản ánh sức cầu ổn định trên thị trường, đặc biệt là từ các ngành công nghiệp và xây dựng.

Phân Tích Chi Tiết Các Phân Khúc Sản Phẩm

Đi sâu vào chi tiết từng mảng sản phẩm, có thể thấy sự sụt giảm doanh số bán hàng trong quý 3 chủ yếu tập trung vào mảng thép xây dựng và thép cuộn chất lượng cao, với sản lượng ghi nhận hơn 1 triệu tấn, giảm 17% so với quý II. Sự suy giảm này có thể do nhiều yếu tố, bao gồm sự dịch chuyển của nhu cầu hoặc sự điều chỉnh về tồn kho của các nhà phân phối.

Tuy nhiên, bức tranh tổng thể vẫn rất tích cực khi xét đến kết quả lũy kế 9 tháng đầu năm. Hòa Phát đã sản xuất 7,9 triệu tấn thép thô, tăng 23% so với cùng kỳ năm 2024. Tổng lượng bán hàng các loại đạt 7,4 triệu tấn, tăng trưởng 22% so với 9 tháng đầu năm ngoái. Sự tăng trưởng liên tục này khẳng định vị thế vững chắc của Hòa Phát trên thị trường nội địa và quốc tế.

Bên cạnh các sản phẩm cốt lõi, các mặt hàng khác cũng cho thấy những tín hiệu khả quan:

- Tôn mạ: Ghi nhận 320.000 tấn, giảm nhẹ 7% so với cùng kỳ năm trước.

- Ống thép: Đạt mức tăng trưởng mạnh mẽ 25% so với cùng kỳ, với sản lượng 627.000 tấn. Đây là một phân khúc quan trọng, phục vụ cho nhiều ngành công nghiệp và dân dụng.

- Thép dự ứng lực, thép rút dây: Tăng trưởng 25% về sản lượng bán hàng với 116.000 tấn, trong đó xuất khẩu đóng góp đáng kể 42%. Điều này cho thấy khả năng cạnh tranh và mở rộng thị trường quốc tế của Hòa Phát.

Triển Vọng Ngành Thép Việt Nam và Tác Động Đến Cổ Phiếu HPG

Theo dự báo của các chuyên gia, bao gồm cả phân tích từ Chứng khoán MB (MBS), ngành thép Việt Nam đang bước vào giai đoạn phục hồi và tăng trưởng. Nhu cầu nội địa được dự báo sẽ tiếp tục là động lực chính.

Nhu Cầu Nội Địa Tăng Trưởng

Dự báo cho quý III/2025 cho thấy sản lượng tiêu thụ nội địa tiếp tục là điểm sáng, với mức tăng trưởng khoảng 21% so với cùng kỳ, ước đạt 6,3 triệu tấn. Trong đó, nhóm thép xây dựng và HRC chiếm khoảng 65% tổng sản lượng. Đặc biệt, HRC được dự báo có mức tăng trưởng ấn tượng 48% so với cùng kỳ năm 2024, nhờ sự gia tăng công suất từ các nhà máy lớn.

Sự phục hồi của thị trường bất động sản tại Hà Nội và TP. Hồ Chí Minh, với nguồn cung dự báo tăng trên 30% so với cùng kỳ, cùng với việc giải ngân vốn đầu tư công tăng trưởng mạnh mẽ khoảng 18% so với năm 2025, sẽ thúc đẩy nhu cầu tiêu thụ thép xây dựng. Sản lượng tiêu thụ thép xây dựng dự báo tăng trưởng 10% trong quý III.

Vai Trò Của Hòa Phát Trong Sự Phục Hồi

Việc nhà máy Dung Quất 2 đi vào vận hành trong quý III và các doanh nghiệp nội địa gia tăng thị phần lên hơn 60% là những yếu tố quan trọng. Điều này đặc biệt có lợi cho các nhà sản xuất HRC nội địa như Tập đoàn Hòa Phát và Formosa Hà Tĩnh (FHS). MBS dự báo, các doanh nghiệp này có khả năng cải thiện thị phần nhờ kiểm soát được dòng sản phẩm HRC khổ rộng nhập khẩu từ Trung Quốc. Sản lượng tiêu thụ HRC dự kiến tăng trưởng 48% so với cùng kỳ, đạt 1,7 triệu tấn.

Thách Thức và Rủi Ro Đối Với Cổ Phiếu Hòa Phát

Bên cạnh những tín hiệu tích cực, ngành thép và cổ phiếu Hòa Phát vẫn đối mặt với không ít thách thức, chủ yếu đến từ thị trường xuất khẩu và các rào cản thương mại.

Áp Lực Từ Thị Trường Xuất Khẩu

Sản lượng thép xuất khẩu dự báo tiếp tục đối mặt với tình hình kém khả quan. Tiêu thụ tại các thị trường lớn như EU và Mỹ đang suy yếu, khiến sản lượng thép xuất khẩu có thể suy giảm 10% so với cùng kỳ. Điều này đòi hỏi Hòa Phát và các doanh nghiệp khác phải có chiến lược tái cấu trúc hoặc tập trung hơn vào thị trường nội địa.

Các Rủi Ro Khác

Ngoài ra, biến động của giá nguyên liệu đầu vào (than cốc, quặng sắt), các quy định về môi trường ngày càng nghiêm ngặt, và sự cạnh tranh gay gắt từ các đối thủ trong nước và quốc tế cũng là những yếu tố cần được theo dõi sát sao. Sự biến động của tỷ giá hối đoái và lãi suất cũng có thể ảnh hưởng đến chi phí tài chính và lợi nhuận của tập đoàn.

Đánh Giá Tổng Quan Về Cổ Phiếu HPG

Với những phân tích trên, cổ phiếu Hòa Phát (HPG) thể hiện tiềm năng tăng trưởng bền vững nhờ vào nội lực mạnh mẽ, quy trình sản xuất hiện đại, và chiến lược kinh doanh phù hợp với xu hướng thị trường. Sản lượng sản xuất và bán hàng ấn tượng trong quý III/2025, cùng với dự báo tích cực cho nhu cầu nội địa và sự phục hồi của ngành thép, là những điểm tựa vững chắc cho HPG.

Tuy nhiên, nhà đầu tư cần lưu ý đến các rủi ro tiềm ẩn từ thị trường xuất khẩu và các yếu tố vĩ mô khác. Việc theo dõi sát sao các báo cáo tài chính, các thông tin cập nhật về sản lượng, chính sách bán hàng, và đặc biệt là các diễn biến trên thị trường quốc tế sẽ giúp đưa ra những quyết định đầu tư sáng suốt nhất. Cổ phiếu của thép Hòa Phát vẫn là một lựa chọn đáng cân nhắc trong danh mục đầu tư dài hạn, đặc biệt khi tập đoàn tiếp tục khẳng định vị thế là nhà nhập khẩu thép ống hàng đầu Việt Nam và mở rộng dải sản phẩm, phục vụ đa dạng nhu cầu của khách hàng với phương châm “UY TÍN – CHẤT LƯỢNG”.

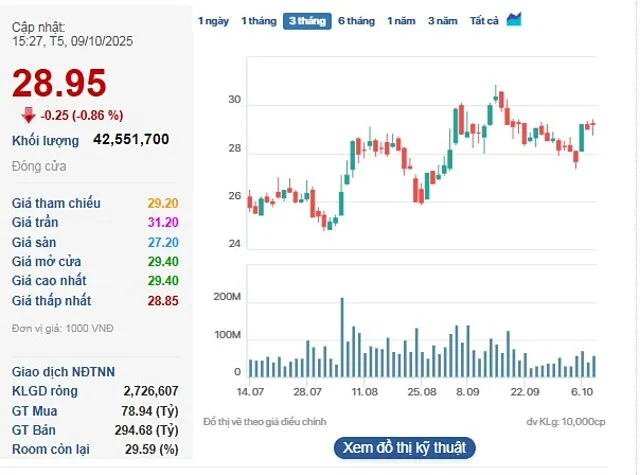

Cổ phiếu HPG giảm điểm trong khi VN-Index vượt 1.700 điểm.

Cổ phiếu HPG giảm điểm trong khi VN-Index vượt 1.700 điểm.

Nhà đầu tư cần kết hợp phân tích kỹ thuật, phân tích cơ bản và đánh giá vĩ mô để có cái nhìn toàn diện nhất về cổ phiếu Hòa Phát trong bối cảnh thị trường đầy biến động và cơ hội.

Ngày Cập Nhật 02/01/2026 by Minh Anh